Τι σχέση έχει το τέλος της πλαστικής σακούλας (2017) με τον φόρο των ξύλινων δοχείων (1833);

Ένα πολύ ενδιαφέρον άρθρο έρευνα του Taxheaven για τους παράξενους φόρους που είχαν επιβληθεί πολλά χρόνια πριν μέχρι σήμερα…

Του Κωνσταντίνου Νιφορόπουλου

«Οι φόροι θα πρέπει να αντιστοιχούν

στη φοροδοτική ικανότητα του ατόμου

και επιπλέον θα πρέπει να είναι συγκεκριμένοι,

ευκόλως βεβαιούμενοι και αποδοτικοί».

Άνταμ Σμιθ ( 1723 –1790)

Περιεχόμενα

1) [1822 ] Η « Χρηματολογία» [αναγκαστικό δάνειο ( φορολογία κατ’ ουσία ) που επιβλήθηκε το 1822 από την Πελοποννησιακή Γερουσία για τη χρηματοδότηση τού απελευθερωτικού Αγώνα]

2) [1833 ] Ο φόρος των «μικρών ξύλινων δοχείων» [ Δημοσιεύτηκε στον πιο πολυσύχναστο τόπο συνάθροισης που τότε ήταν η Εκκλησία και όχι το internet. ]

3) [1847–1948] Τα «Διαπύλια Τέλη» και η στάση « Φόρος» [ Δημοτικοί εισπράκτορες ήταν στημένοι στις εισόδους των πόλεων και εισέπρατταν φόρο στα εισερχόμενα υποζύγια τα οποία μετέφεραν εμπορεύματα. ]

4) [ 1893 ] Ο φόρος για την καταδίωξη των αρουραίων και των ακρίδων [ Τα έσοδα που είχαν μαζευτεί επέστρεψαν για να καλύψουν ανάγκες του προϋπολογισμού, ο οποίος είχε αυξημένες ανάγκες λόγο φυσικά της χρεοκοπίας …]

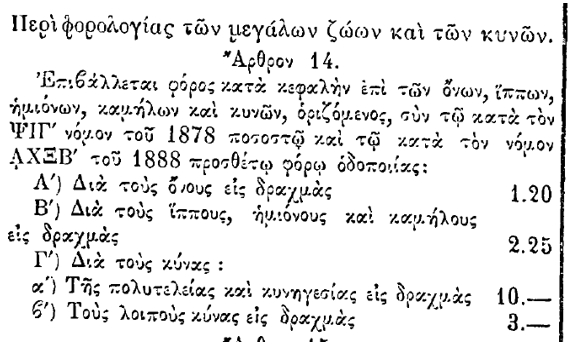

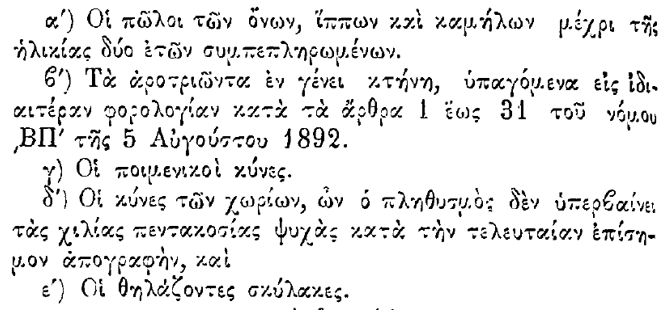

5) [ 1899 ] Η φορολόγηση των σκύλων [ Ο νόμος αποδείχτηκε προβληματικός, δεδομένου ότι ήταν δυσχερής η διάκριση των σκύλων σε διάφορες κατηγορίες (πολυτελείας, ποιμενικούς, κ.ά.), …. Γι’ αυτό το υπουργείο των Οικονομικών έστελνε συνεχώς ερμηνευτικές εγκυκλίους .]

6) [1906 ] Η φορολογία της ινδικής κάνναβης [ Οι παραγωγοί ήταν υποχρεωμένοι να καταθέσουν δήλωση με τα στοιχεία τους, την τοποθεσία και τον αριθμό των στρεμμάτων που καλλιεργούσαν …. ]

7) [ 1925 ] Φόρος εις τους αναχωρούντας εις το εξωτερικών [ «απαγορεύεται ή χορήγησης διαβατηρίου παρά των αρμοδίων προς τούτο υπηρεσιών, αν μη προσάγηται υπό του προτιθεμένου να αναχωρήση εις το εξωτερικόν γραμμάτιον καταβολής εις το δημόσιον ταμείον του ποσού του φόρου του» ]

8) [1945] Η φορολόγηση των «Πλουτησάντων επί Κατοχής» [ Το σχέδιον προβλέπει και τον προσωρινόν καθορισμόν του παρ’ εκάστου φορολογουμένου οφειλομένου φόρου, υπό των ιδίων λαϊκών επιτροπών]

1) [1822 ] Η « Χρηματολογία»

[Δείτε αναλυτικά στο άρθρο: Η «χρηματολογία» και ο «υποθετικός λογαριασμός» – Τα έσοδα και τα έξοδα κατά την διάρκεια της Επανάστασης του 1821]

«Η «λαφυραγωγία» που δεν απέδωσε τα αναμενόμενα, η «χρηματολογία» [αναγκαστικό δάνειο ( φορολογία κατ’ ουσία ) που επιβλήθηκε το 1822 από την Πελοποννησιακή Γερουσία για τη χρηματοδότηση τού απελευθερωτικού Αγώνα] που άνοιξε το δρόμο της ιστορίας των εθνικών δανείων, τα χαράτσια στους ευκατάστατους και η «εξόρμηση» (για την είσπραξή τους) της ομάδας με τη συμμετοχή του »Γέρου του Μοριά»….. Είχε προηγηθεί προσπάθεια να εξασφαλιστούν έσοδα από τη «λαφυραγωγία». Στις συνθήκες που διαμορφώνονταν τα πρώτα χρόνια της Επανάστασης μπορούσαν να έχουν εξασφαλιστεί σπουδαία έσοδα από τη συστηματική λαφυραγωγία επί των Τούρκων. Έπρεπε ωστόσο μέρος των λαφύρων να πωληθεί προς όφελος του Δημοσίου. Ο Δημήτριος Υψηλάντης προσπάθησε να θέσει ως κανόνα ότι μέρος των λαφύρων θα διατίθενταν υπέρ του κοινού ταμείου. Εισέπραξε όμως γέλια και χλευασμούς….Οπότε ως μόνη λύση εμφανιζόταν η αναγκαστική φορολογία. Αλλά πώς ήταν δυνατόν κάτω από τις συνθήκες όπου ζούσε η Ελλάδα το 1822, τον δεύτερο χρόνο της Επανάστασης, να εισπραχθούν οι εισφορές, έστω και αν γνώριζαν εκείνους από τους οποίους έπρεπε να εισπράξουν τα διάφορα ποσά; Λόγω του κρίσιμου των περιστάσεων κλήθηκε να συνυπογράψει τη σχετική απόφαση και ο «γενναιότατος στρατηγός κύριος Θεόδωρος Κολοκοτρώνης», όπως αυτολεξεί αναφέρει το σχετικό θέσπισμα. Στη συνέχεια σχηματίστηκε μια πενταμελής επιτροπή, στην οποία, εκτός από τον Θ. Κολοκοτρώνη συμμετείχαν και οι γερουσιαστές Ανδρέας Καλαμογδάρτης, Ηλίας Καράπαυλος, Χριστόδουλος Άχολος και Παναγιώτης Σοφιανόπουλος. Οι πέντε αφού εφοδιάστηκαν με ένα πληρεξούσιο και ικανή στρατιωτική δύναμη, άρχισαν να γυρνούν τις επαρχίες της Πελοποννήσου για να εισπράξουν τον αναγκαστικό φόρο. Έπρεπε δε, σύμφωνα με το πληρεξούσιο, «να βιάσουν τόσον τους καταγεγραμμένους εις τον κατάλογον, διά να λάβουν τας προσδιωρισμένας ποσότητας, όσον και όσους άλλους γνωρίσουν ευκαταστάτους εκτός του καταλόγου εις πάσαν επαρχίαν διά να λάβουν όσα χρήματα κρίνουν εύλογον αναλόγως των καταστάσεων». Και για να διασκεδάσουν τις εντυπώσεις, ώστε να μπορούν να αποσπάσουν τα χρήματα, οι πέντε εντεταλμένοι της νεοσύστατης ελληνικής διοίκησης μοίραζαν τα πρώτα ελληνικά ομόλογα, τα οποία τότε δεν είχαν βεβαίως αντίκρισμα…. Επιλέγουμε μερικά από τα ονοματεπώνυμα στα οποία αντιστοιχούσαν τα μεγαλύτερα ποσά: Δεληγιανναίοι από Καρύταινα (120.000 γρόσια), Γ. και Ι. Σισίνης από Γαστούνη (60.000 γρόσια), Λ. Κοπανίτσας από Μυστρά (50.000 γρόσια), Ι. Παπαδόπουλος από Καλάβρυτα (60.000 γρόσια), Παν. και Αναγν. Τροχάνης από Πραστό (75.000 γρόσια). Ακολουθούσε ένας μακρύς κατάλογος με ονόματα, τόπους και ποσά. Σύμφωνα δε με τα σωζόμενα στοιχεία και παρά το γεγονός ότι η Πελοπόννησος είχε ερημωθεί και μεγάλο μέρος των ακινήτων είχε καταστραφεί, οι πλούσιοι της Πελοποννήσου –θέλοντας και μη– ανταποκρίθηκαν στις επιταγές της Πελοποννησιακής Γερουσίας. Συγκεντρώθηκε δε το σημαντικότατο για εκείνη την εποχή ποσό του 1.066.000 γροσιών….. Λίγο αργότερα αποφασίσθηκε οι εισφορές να συγκεντρώνονται σε χρήμα και είδος για τις ανάγκες των στρατευμάτων του Καραϊσκάκη. Μόνο γι’ αυτή την περίσταση συλλέχθηκαν 16.000 σφαχτά και 60.000 γρόσια. Άλλοτε μάζευαν ζώα, άλλοτε κριθάρι και διάφορα άλλα είδη. Αλλά το ιδιόρρυθμο εκείνο δημοσιονομικό σύστημα δεν ήταν δυνατόν να χρηματοδοτήσει τις μακρόχρονες στρατιωτικές επιχειρήσεις. Οπότε γινόταν καθημερινά και πιο επιτακτική η ανάγκη για τη σύναψη δανείων από το εξωτερικό. Εξάλλου, η εξασφάλισή τους φαινόταν όλο και πιο πιθανή, με την ευτυχή τροπή που έπαιρνε ο ελληνικός αγώνας, ανοίγοντας την όρεξη των Ευρωπαίων δανειστών αλλά και αυτεπάγγελτων μεσιτών, που κατέρχονταν αυτόκλητοι στη μικρή, ασχημάτιστη και αγωνιζόμενη ακόμη Ελλάδα. Έτσι, άνοιξε η ιστορία των εθνικών δανείων. ..» [ Πηγή : ‘Άρθρο του κ. Ε. Σκιαδά «Και ο Κολοκοτρώνης (το 1822) σε…ρόλο φοροεισπράκτορα!» http://mikros-romios.gr/και-ο-θεόδωρος-κολοκοτρώνης-το-1822-σε-ρό/ ]

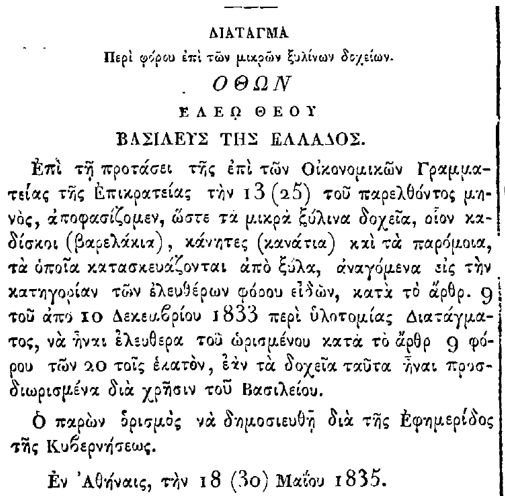

2) [1833] Ο φόρος των «μικρών ξύλινων δοχείων»

[Δείτε αναλυτικά στο άρθρο: Ο φόρος των «μικρών ξύλινων δοχείων» (1833) και το «τέλος» της πλαστικής σακούλας (2017).]

Επι Βασιλείας του Όθωνος επιβλήθηκε ( 18 (30) Μαΐου 1835 ) φόρος στα « Μικρά ξύλινα δοχεία». Η ανωτέρω απόφαση ήταν « συμπληρωματική/διευκρινιστική » στο διάταγμα « Περί υλοτομίας κανονισμός» ( ΦΕΚ 40/12-12-1833 ) που μεταξύ άλλων όριζε ότι : « Άρθρ.8 Διά την εις τα δάση κοπείσαν και μη εξεργασθείσαν ξυλείαν, αδιαφόρως ας ήναι προσδιωρισμένη διά καύσιμον, διά ναυπηγίαν, τορνείαν, ή δι’ άλλην τινά χρείαν, λαμβάνει η Κυβέρνησις ως δικαίωμα υλοτομίας εικοσιπέντε τα εκατόν επί της τρέχουσης τιμής. Αν δε η ξυλεία ήναι εξεργασμένη, π.χ. εις καμάρια, μαδέρια, σανίδας, στεφάνια, πεταυρα, κτλ. Πληρόνει μόνον είκοσι τοις εκατόν ».

Ενδιαφέρον έχει η σύγκριση ορισμένων σημείων ( τότε και τώρα ) , όπως :

α) Η επίκληση του « δημοσίου συμφέροντος » και των « περιβαλλοντολογικών λόγων»: «Η ξύλευσις δεν συνεισέφερεν ολιγώτερον εις τον εξολοθρευμόν των εθνικών δασών. Οι ξυλευόμενοι κατέκοπταν είτε δι’ ανθρακοπιίαν, είτε διά καύσιμον, τα ωραιότερα διά την λειτουργικήν ή διά την ναυπηγίαν δένδρα, όχι σπανίως έκαιον την ρίζαν διά να ελαφρωθούν από τον κόπον του πριονίσματος ή της πελεκήσεως πολλάκις εκρήμνιζον δένδρα διά να λάβουν κλόνους. Οι χωρικοί και οι ποιμένες κατέκοπτον τα νεαράς ηλικίας δένδρα και τους βλαστούς διά κατασκευήν των καλυβών και σκηνωμάτων των, ενώ ευκόλως εδύναντο να οικονομηθούν με κλόνους γηραιών δένδρων. Τοιαύτη της εθνικής περιουσίας σπατάλη, ασυμβίβαστος με τας αρχάς της δικαιοσύνης, διότι προσβάλλεται η εθνική ιδιοκτησία, ασυμβίβαστος με τα συμφέροντα του Ταμείου….»

β) Ο τρόπος δημοσιοποίησης της απόφασης: Δημοσιεύτηκε πάλι στον πιο πολυσύχναστο τόπο συνάθροισης που τότε ήταν η Εκκλησία και όχι το internet. «Λαβόντες τα στελλόμενα ήδη εις υμάς αντίτυπα του περί υλοτομίας ως ανωτέρω κανονισμού, θέλετε σπεύσει να δώσετε εις αυτά την όσον ένεστι μεγαλητέραν δημοσιότητα, τοιχοκολλούντες αυτά εις τα πολυπληθέστερα μέρη και διατάττοντες να αναγνωσθώσιν επ’ εκκλησίας».

3) [1847–1948] Τα «Διαπύλια Τέλη» και η στάση « Φόρος»

[Δείτε αναλυτικά στο άρθρο: Τα «Διαπύλια Τέλη» (1847–1948), η στάση «Φόρος» και τα πρώτα «Διόδια» (1842)]

Το έτος 1847, με το Νόμο 68/1847 «Περί δημοτικών φόρων» καθιερώθηκαν, τα περίφημα «διαπύλια τέλη». Μια μορφή έμμεσης φορολογίας, η οποία επιβάλλονταν από τις δημοτικές αρχές στα προϊόντα που εισάγονταν στην περιοχή τους από άλλες περιοχές της επικράτειας. Δημοτικοί εισπράκτορες ήταν στημένοι στις εισόδους των πόλεων και εισέπρατταν φόρο στα εισερχόμενα υποζύγια τα οποία μετέφεραν εμπορεύματα. Κάθε δήμος τότε, φρόντιζε να «ενοικιάζει» τους φόρους των προϊόντων σε εισπράκτορες που συνήθως ήταν προσκείμενοι στην εκάστοτε δημοτική αρχή.

Γενικότερα « …ως διαπύλια τέλη νοούνται οι φόροι και τα τέλη, τα οποία εισπράττονται υπό των Δήμων και Κοινοτήτων, του Κράτους, των Λιμενικών Ταμείων, Ταμείων Αγροφυλακής, Οδοποιίας και άλλων πολυαρίθμων και πολυωνύμων οργανισμών, παρουσιάζεται πάντοτε ως νέον και επίκαιρον θέμα, καίτοι είναι παλαιόν. Αι κατά το παρελθόν καταβληθείσαι προσπάθειαι (Τρικούπη 1887 και 1894, Βενιζέλου 1914 και 1920) προς ρύθμισιν ενός τόσον θεμελιώδους διά τη εθνικήν οικονομίαν ζητήματος εναυάγησαν, διότι η υποκατάστασις των εσόδων, άτινα ήντλουν οι Δήμοι και αι Κοινότητες εκ των διαπυλίων τελών δι’ άλλων φόρων, ενεφάνιζε δυσχερείας ».(1)

Από πού πήραν την ονομασία

«.. Ήταν η εποχή που η νέα Ελλάδα αναζητούσε την ταυτότητά της στον σύγχρονο κόσμο. Η αρχαιολατρεία γνώριζε τις σημαντικότερες στιγμές της. Στην εκπαίδευση, στα τοπωνύμια, στη διοίκηση και την αυτοδιοίκηση, στην πολεοδομία και την αρχιτεκτονική, στην υγεία και το εμπόριο, παντού υπήρχε κάποιο προγονικό πρότυπο. Μέχρι που ζήλεψαν και τον «φόρο της πύλης» που κατέβαλλαν στο δημόσιο ταμείο των αρχαίων Αθηνών οι συγγενείς και οι κληρονόμοι των αποβιωσάντων, προκειμένου να έχουν το δικαίωμα εκφοράς του νεκρού από την πύλη της πόλης!» (2)

Η κατάργηση.

Οι συνθήκες για την κατάργηση της επαχθούς αυτής φορολογίας ωρίμασαν το 1948. Στη συνεδρίαση της 9ης Δεκεμβρίου το υπουργικό συμβούλιο άκουσε την εισήγηση του τότε υπουργού Οικονομικών Χέλμη και ενέκρινε τον Αναγκαστικό Νόμο 843/1948 «περί καταργήσεως των διαπυλίων τελών».(3).

Η στάση «Φόρος»

Οι εισπράκτορες [για την είσπραξη των « διαπύλιων τελών»] εγκαθίσταντο σε πρόχειρες παράγκες (ή σε λιθόκτιστα κτίσματα) στις εισόδους και στις εξόδους του δήμου και φορολογούσαν τους παραγωγούς που μετέφεραν με τα υποζύγια και τα κάρα τους προϊόντα για πώληση. Τα σημεία αυτά ονομάζονταν «Φόροι», τοπωνύμια που διατηρούνται ακόμη και σήμερα σε ορισμένες περιοχές (λ. χ. στη Νέα Ερυθραία) Επίσης στάση «Φόρος», υπάρχει σε : Παλαιό Φάληρο, Άγιο Δημήτριο, κ.λπ )

[Πηγές (1) «ΤΑ ΔΙΑΠΥΛΙΑ ΤΕΛΗ» ΓΕΩΡΓΙΟΥ Α. ΤΡΙΜΗ, ΔΙΕΥΘΥΝΤΟΥ ΥΠΟΥΡΓΕΙΟΥ ΕΡΓΑΣΙΑΣ. ΑΘΗΝΑΙ 1947. (2) Ελευθέριος Γ. Σκιαδάς : Άρθρο, « Tα «διόδια των φόρων» στις εισόδους πόλεων. Οι αντιδράσεις από το χαράτσι που έριξαν τον Χαρίλαο Τρικούπη!» (3) «Χρονοντούλαπο»]

4) [1893] Ο φόρος για την καταδίωξη των αρουραίων και των ακρίδων

[Δείτε αναλυτικά στο άρθρο: Ο φόρος για την καταδίωξη των αρουραίων και των ακρίδων]

Ο νόμος ο οποίος δημοσιεύθηκε στο ΦΕΚ της 17ης Φεβρουαρίου 1893, επέβαλε στους δημότες προσωπική εργασία για την καταδίωξη των αρουραίων και των ακρίδων,… Όποιος συμπλήρωνε τα 3 ημερομίσθια ανά έτος δεν υποχρεούταν σε περαιτέρω παροχή εργασίας.

Κάθε νόμος με υποχρεώσεις όμως έχει πάντα και τις εξαιρέσεις του…..

“Εξαιρούνται της τοιαύτης υποχρεώσεως : 1) Οι κληρικοί. 2) Οι υπηρετούντες έν τω ενεργώ στρατώ 3) Οι υπερβάντες το 70ον έτος της ηλικίας των 4) Οι ένεκα – σωματικής ή διανοητικής νόσου ανίκανοι προς πάσαν εργασίαν.”

Όσοι αρνούνταν να εκπληρώσουν την υποχρέωσή τους πλήρωναν το διπλάσιο πρόστιμο. Το πρόστιμο ήταν ίσο με το ποσό που αναλογούσε στα μη εκτελεσθέντα ημερομίσθια. Για την ταχύτερη καταδίωξη σε ορισμένες περιοχές, ο νόμος προέβλεπε την επιβολή φόρου. Μισό λεπτό ανά οκά για τις εξαγωγές στο εξωτερικό ή τις εσωτερικές μεταφορές δημητριακών καρπών και αλεύρων και τρία λεπτά ανά οκά για τον καπνό.

Στις 29 Δεκεμβρίου του ιδίου έτους (1893) δημοσιεύθηκε στο ΦΕΚ αρ. 242/1893, ο νόμος με την κατάργηση του φόρου. Όμως ο νόμος για την καταδίωξη των αρουραίων και των ακρίδων συνέχισε να ισχύει χωρίς τις διατάξεις που επέβαλαν τον φόρο. Ακολούθησε μια τροποποίησή του το 1911 με το ΦΕΚ 150 της 21ης Ιουνίου. Τα Ημερομίσθια από 3 αυξήθηκαν σε 10, ενώ το πρόστιμο για τους μη συμμετέχοντες ορίστηκε σε 4 δραχμές ανά ημέρα. Στις 27 Δεκεμβρίου του 1914, δημοσιεύθηκε στο ΦΕΚ ο νέος νόμος (νόμος 512 περί καταστροφής των αρουραίων και των ακρίδων) ο οποίος κατάργησε το νόμο του 1893.

Ο νέος νόμος επέβαλε πιο δραστικά μέτρα για την καταστροφή των αρουραίων και των ακρίδων (μέχρι και οι μαθητές 2 φόρες την εβδομάδα θα βοηθούσαν σε ορισμένες περιπτώσεις). ….

5) [1899] Η φορολόγηση των σκύλων

[Δείτε αναλυτικά στο άρθρο: Η φορολόγηση των σκύλων (1899) – Νόμος ΒΦΟΘ’ « περί φορολογίας των ζώων».]

«Στη συνεδρίαση της Βουλής την 4η Ιουνίου 1899 ο τότε υπουργός των Οικονομικών Ανάργυρος Σιμόπουλος (επί κυβερνήσεως Γεωργίου Θεοτόκη) έφερε προς συζήτηση νομοσχέδιο «περί φορολογίας των κυνών». Το σκεπτικό του ήταν διττό. Με την επιβολή του φόρου αυτού: 1) θα περιοριζόταν ο αριθμός των σκύλων και θα περιστελλόταν η λύσσα, απ’ την οποία προσβάλλονταν πολλοί. Οι κάτοχοι κυνών, για να τους εκδοθεί πιστοποιητικό ότι είχαν υποβληθεί σε φορολογία, θα δήλωναν τα σκυλιά τους στις αστυνομικές αρχές και με τον τρόπο αυτό θα λαμβάνονταν από την Αστυνομία μέτρα για την προφύλαξη των πολιτών από τη λύσσα. 2) Θα αυξάνονταν τα δημόσια έσοδα κι έτσι θα ήταν δυνατή η μείωση κάποιων άλλων φόρων που επιβάρυναν τις παραγωγικές τάξεις». (Πηγή: «Χρονοντούλαπο» https://chronontoulapo.wordpress.com/2013/02/24/)

Με τον νόμο, ΒΦΟΘ’ «περί φορολογίας των ζώων», (ΕτΚ αρ. 107 – 10/6/1899), επιβλήθηκε φόρος και στους σκύλους, ως εξής:

[Σημειώνεται ότι η εφημερίδα την εποχή εκείνη, ετιμάτο 5 λεπτά. Άρα χρησιμοποιώντας την αναλογία της αξίας της εφημερίδας ( 1 η 1,5 ευρώ σήμερα ), μπορούμε να πούμε ότι η αξία των 10 δραχμών τότε, σήμερα είναι : 200-300 ευρώ].

Δεν υπάγονταν στην Φορολογία αυτή:

«Ο νόμος αποδείχτηκε προβληματικός, δεδομένου ότι ήταν δυσχερής η διάκριση των σκύλων σε διάφορες κατηγορίες (πολυτελείας, ποιμενικούς, κ.ά.), ώστε να καθοριστεί το ύψος του φόρου που αναλογούσε στην καθεμιά από τις παραπάνω κατηγορίες. Γι’ αυτό το υπουργείο των Οικονομικών έστελνε συνεχώς ερμηνευτικές εγκυκλίους . Οι αρμόδιες υπηρεσίες κατασκεύασαν ειδικές μικρές μεταλλικές και αριθμημένες κονκάρδες, οι οποίες τοποθετούνταν στα περιλαίμια των σκύλων. Όσοι δεν έφεραν τέτοιες κονκάρδες θεωρούντο χωρίς ταυτότητα, αδέσποτοι και παράνομοι και διώκονταν από την δημοτική αστυνομία και τον φοβερό μπόγια. Ο τελευταίος χρησιμοποιώντας ένα κάρο που είχε μετατραπεί σε κλούβα, συλλάμβανε τα ζωντανά και τα οδηγούσε σε οικόπεδο πίσω από το Γκάζι, όπου και τα θανάτωνε «δι’ ιδιαιτέρου μηχανήματος». (ένας πρωτόγονος φούρνος) όπου τα ζωντανά έβρισκαν φρικτό θάνατο». Σύμφωνα με επίσημα στοιχεία που κατατέθηκαν στην Βουλή, η εφαρμογή του μέτρου απέδωσε τον πρώτο καιρό το ποσόν των 60.000 δραχμών, αλλά και τις διαμαρτυρίες των «κυνοφίλων και κυνδεσποτών». Το 1901 η αρμοδιότητα περιήλθε απευθείας στον Υπουργό Οικονομικών που εξαπέλυσε πραγματική εκστρατεία καταδίωξης των συμπαθητικών τετράποδων, ενώ αυξήθηκαν και τα πρόστιμα. Ο ιδιοκτήτης του αδήλωτου τετράποδου έχανε το σκύλο του και καλείτο να πληρώσει το τριπλάσιο του ορισμένου φόρου » . [ Πηγή : (*) Ελευθέριος Γ. Σκιαδάς – «Ο Μικρός Ρωμηός» : Άρθρο : «Η φορολόγηση των σκύλων και ο φρικτός θάνατος των αδέσποτων»]

6) [1906] Η φορολογία της ινδικής κάνναβης.

[Δείτε αναλυτικά στο άρθρο: Η φορολογία της ινδικής κάνναβης εν έτει 1906 και η επίδρασή της στους πολιτικούς]

Εκτός από την καλλιέργεια του καπνού ορισμένες περιοχές της Πελοποννήσου από το 1840 και μετά πρωτοστατούσαν στην καλλιέργεια της ινδικής κάνναβης.

Όπως αναφέρει σχετικά η ιστοσελίδα “Μηχανή του χρόνου”, μετανάστες από την Ανατολή, την Αίγυπτο, την Κύπρο με υπουργική διαταγή, δίδαξαν στον Δήμο Ορχομενού Μαντινείας τη μεθοδολογία της καλλιέργειάς της ινδικής κάνναβης.

Η εφημερίδα της εποχής «Μορέας» αναφέρει ότι το 1904 η παραγωγή στη Μαντινεία ανερχόταν στις 5.000.000 οκάδες. Το χασίς εξάγονταν στην Αίγυπτο και τη Μέση Ανατολή. Η φήμη του το κατέτασσε ανάμεσα στα καλύτερα του κόσμου. Οι περισσότερες κατασχέσεις στην Τύνιδα της Τυνησίας είχαν σφραγίδα ελληνικών εργοστασίων, με κυριότερο τον οίκο «Σταύρου Κοτσακέ εν Τριπόλει». Υπήρχαν οι ποικιλίες καννάβι και ινδικό καννάβι.

Στο νόμο 3123/1906 ο οποίος δημοσιεύθηκε στο ΦΕΚ στις 15 Ιουνίου του 1906 και τα άρθρα 11 και 12 προέβλεπαν την σχετική απαγόρευση εξαγωγής στην Αίγυπτο, αλλά και την κατάθεση εγγύησης για την εξαγωγή σε άλλα κράτη. Επίσης ο νόμος αυτός προέβλεπε όμως και την επιβολή φόρου 8 δραχμών το στρέμμα, για την παραγωγής της Ινδικής κάνναβης. Οι παραγωγοί ήταν υποχρεωμένοι να καταθέσουν δήλωση με τα στοιχεία τους, την τοποθεσία και τον αριθμό των στρεμμάτων που καλλιεργούσαν έτσι ώστε να μπορέσει να προσδιοριστεί ο φόρος.

Το 1919 η Συνθήκη των Βερσαλλιών είχε θέσει ως όρο να καταργηθεί η καλλιέργεια χασίς λόγω εθισμού κι επιβλαβών επιπτώσεων στην υγεία. Ένα χρόνο αργότερα και συγκεκριμένα στις 14 Μαρτίου 1920 δημοσιεύεται στο ΦΕΚ ο νόμος 2107 “Περί απαγορεύσεως της καλλιέργειας της εμπορίας και της καταναλώσεων Ινδικής καννάβεως (χασίς)”…..

7) [1925] Φόρος εις τους αναχωρούντας εις το εξωτερικών

[Δείτε αναλυτικά στο άρθρο: Φόρος εις τους αναχωρούντας εις το εξωτερικών]

Η δικτατορική Κυβέρνηση Θεόδωρου Πάγκαλου ανέλαβε στις 26 Ιουνίου 1925 και έμεινε στην εξουσία για 13 μήνες μέχρι τις 19 Ιουλίου 1926.

Με το νομοθετικό διάταγμα της 20ης Ιουνίου 1926 επιβάλλεται “Φόρος εις τους αναχωρούντας εις το εξωτερικών“.

Ο φόρος επιβάλλονταν σε όσους αναχωρούσαν προς το εξωτερικό από την 1η Απριλίου μέχρι της 1 Οκτωβρίου εκάστου έτους. Το πρώτο άρθρο του νομοθετικού διατάγματος καθόριζε και το ύψος του φόρου :

-5 λίρες Αγγλίας για τους Άνδρες και τις Γυναίκες

-10 λίρες για όσες Γυναίκες ταξίδευαν μόνες τους.

-3 λίρες για παιδιά μέχρι την ηλικία των 14 ετών

Ο φόρος δεν μπορούσε να υπερβεί τις 15 λίρες σε περίπτωση που αναχωρούσε για το εξωτερικό όλη η Οικογένεια.

Για να βεβαιωθεί το κράτος ότι θα εισπραχθεί ο φόρος, στο άρθρο 5 προβλέπονταν τα εξής: “Κατά την πρώτην εφαρμογήν του παρόντος Νομοθ. Διατάγματος και μέχρι τής εκδόσεως των υπό του προηγουμένου άρθρου προβλεπόμενων Διαταγμάτων, απαγορεύεται ή χορήγησης διαβατηρίου παρά των αρμοδίων προς τούτο υπηρεσιών, αν μη προσάγηται υπό του προτιθεμένου να αναχωρήση εις το εξωτερικόν γραμμάτιον καταβολής εις το δημόσιον ταμείον του ποσού του φόρου του υπό του παρόντος Διατάγματος καθοριζόμενου.”

Όμως υπήρχαν αρκετές αντιδράσεις οι οποίες πρόσθεσαν μερικές ακόμη εξαιρέσεις… Μετά την παρέλευση ενός μήνα από την ψήφιση του νομοθετικού διατάγματος και συγκεκριμένα στις 21 Ιουλίου 1926, δημοσιεύεται στο Φ.Ε.Κ. νέο νομοθετικό διάταγμα σχετικά με την κατάργηση του φόρου.

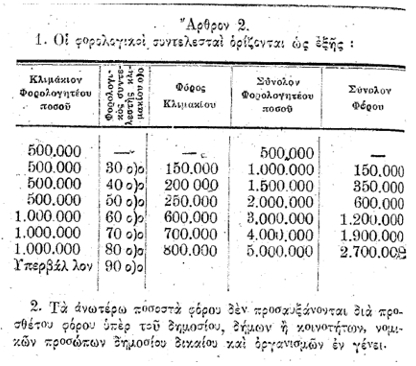

8) [1945] Η φορολόγηση των «Πλουτησάντων επί Κατοχής»

[Δείτε αναλυτικά στο άρθρο: Η φορολόγηση των «Πλουτησάντων επί Κατοχής» (1945) – Μια αποτυχημένη «προσπάθεια» απονομής Δικαιοσύνης]

Επί κυβερνήσεως του Νικολάου Πλαστήρα , εκδόθηκε ο Αναγκαστικός Νόμος 182 ( ΦΕΚ 56 – 12.03.1945 ) «ΠΕΡΙ ΕΙΔΙΚΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΩΝ ΚΑΤΑ ΤΗΝ ΠΟΛΕΜΙΚΗΝ ΠΕΡΙΟΔΟΝ ΠΛΟΥΤΗΣΑΝΤΩΝ». «…Οι «πλουτίσαντες επί κατοχής» ήταν υποχρεωμένοι να πληρώσουν τους φόρους που θα ορίζονταν. Η τιμωρία που προβλεπόταν ήταν αυστηρή, καθώς προβλεπόταν η εκτόπισή τους, η φυλάκιση και η δήμευση του συνόλου ή μέρους της περιουσίας τους. Είναι γεγονός ότι η τροποποίηση αυτή ( δηλ. του αρχικού νόμου ) επέτρεψε σε πολλούς δοσίλογους ν’ απαλλαγούν με βουλεύματα. Παράλληλα, εκδόθηκε στις 21/12/45 ο Α.Ν. 753/45 « περί αποσυμφορήσεως των φυλακών», ο οποίος συμπληρώθηκε αργότερα με τους Α.Ν. 1204/46 και 428/47, διά του οποίου παραγράφηκαν όλα τα αδικήματα που είχαν διαπραχθεί από τις 27 Απριλίου 1941 (ημέρα καταλήψεως της χώρας από τους Γερμανούς) μέχρι και τη 12η Φεβρουαρίου 1945 (ημέρα υπογραφής της Συμφωνίας της Βάρκιζας) και με αυτόν διατάσσονταν οι δικαστικές αρχές να εκδώσουν σε διάστημα 30 ημερών νέα εντάλματα για όσους δεν ευεργετούνταν από το νόμο και ταυτόχρονα καταργούσαν όλα τα ανεκτέλεστα εντάλματα…. Δημοσιεύματα σχετικά με το θέμα των δοσιλόγων έβλεπαν συχνά το φως στη διάρκεια της 5ετίας μεταξύ 1945-1960, ώσπου τον Απρίλιο του 1950 δημοσιεύτηκε η είδηση της διαλύσεως της Υπηρεσίας Δοσιλόγων του Εφετείου Αθηνών και δημοσιεύτηκε απολογισμός του έργου της από τον οποίο καθίσταται σαφές ότι υπήρξε διάθεση συγχώρησης και απαλλαγής πολλών ενόχων. Από τους 25.000 κατηγορουμένους που είχαν συρθεί στη δικαιοσύνη μετά από 6.442 μηνύσεις, είχαν καταδικαστεί 350. Σε πανελλήνια μάλιστα κλίμακα, στις 31-3-1950, σε σύνολο 21.915 καταδίκων στις φυλακές, υπήρχαν 96 δοσίλογοι. Αλλού μάλιστα δινόταν ο αριθμός των 30.000 προδοτών, απ’ τους οποίους είχε καταδικαστεί και φυλακιστεί το 1,3%» (Πηγή: « Η Εθνική Νέμεσις θα είναι αδυσώπητος». Δίκες Δωσίλογων Καλαμών (1945-1953) της Αμαλίας Ηρ. Σκούρα)

«Διά της εισόδου της Ελλάδος εις τον πόλεμον από τις 28 Οκτωβρίου 1940, της κατοχής ταύτης υπό των εχθρών, και του επακολουθήσαντος εξευτελισμού του εθνικού νομίσματος, εδημιουργήθησαν εν τη χώρα τοιαύται οικονομικαί συνθήκαι, ώστε κατέστη αδύνατος η εφαρμογή της κειμένης φορολογικής νομοθεσίας. Κατά την περίοδον ταύτην ωρισμένα πρόσωπα, γενόμενα, ως επί το πλείστον, επιλήσμονα των προς την Κοινωνίαν και την φυλήν μας υποχρεώσεων των, επλούτησαν. Τα πλούτη ταύτα, κτηθέντα κυρίως διά της συνεργασίας μετά των Αρχών Κατοχής ή και άνευ ταύτης, διά της εκμεταλλεύσεως της δυστυχίας του Ελληνικού Λαού, ουδένα φόρον επλήρωσαν. …

Θα ήτο κοινωνικώς άδικον και άκρως αντίθετον προς την απαίτησιν της κοινής γνώμης, εάν πρόσωπα ωφεληθέντα εκ της εθνικής καταστροφής, εξηκολούθουν και μετά την αποκατάστασιν του Κράτους του Νόμου, να καρπώνται ανενόχλητα τα πραγματοποιηθέντα, κατά των ανωτέρω αναφερθέντα τρόπον, αγαθά. ….

Περιορίζονται και τα ένδικα μέσα, συνιστωμένων ειδικών εκδικαστικών επιτροπών, αίτινες θα εκδικάζωσι τας ενστάσεις κατά πρώτον και τελευταίον βαθμόν, αποφευγομένης ούτω της διαιωνίσεως των υποθέσεων. ….

Το σχέδιον προβλέπει και τον προσωρινόν καθορισμόν του παρ’ εκάστου φορολογουμένου οφειλομένου φόρου, υπό των ιδίων λαϊκών επιτροπών, όστις δέον να καταβληθή αμέσως και θέλει συμψηφισθή εις τον τελικώς προσδιορισθησόμενον φόρον. ….

Ένεκα τούτου καθίστανται αλληλεγγύως υπόχρεοι διά την καταβολήν του φόρου, μετά του κυρίως υποχρέου και οι πλησιέστεροι συγγενείς αυτού μέχρι τρίτου βαθμού, εφ’ όσον τα πρόσωπα ταύτα απέκτησαν οπωσδήποτε από της 28 Απριλίου 1941 και εντεύθεν περιουσίαν, είτε εκ χαριστικής είτε εξ επαχθούς αιτίας…. » (Η Εισηγητική έκθεση του Νόμου.)

Οι φορολογικοί συντελεστές.

Ο «φορολογικός» συντελεστής που έφτανε στο 90%, είναι μάλλον ο υψηλότερος συντελεστής φορολογίας που επιβλήθηκε ποτέ από την ίδρυση του Νεοελληνικού Κράτους.

Επιτροπές προσδιορισμού του φόρου με την συμμετοχή λαϊκών μελών.

Ο καθορισμός της φορολογητέας ύλης γίνεται από κατά τόπους ειδικές φορολογικές επιτροπές στις οποίες συμμετέχουν και λαϊκά μέλη και μπορούμε να πούμε ότι προσιδιάζει με τις σημερινές τεχνικές του Ν. 4174/2013 (Αρθρο 27. Μέθοδοι έμμεσου προσδιορισμού της φορολογητέας ύλης ).

Πηγή: Taxheaven