Δημοσιεύτηκε η Α.1020/10-2-2020 Απόφαση του Διοικητού της Ανεξάρτητης Αρχής Δημοσίων Εσόδων με θέμα «Τύπος και περιεχόμενο της «ΚΑΤΑΣΤΑΣΗΣ ΟΙΚΟΝΟΜΙΚΩΝ ΣΤΟΙΧΕΙΩΝ ΑΠΟ ΕΠΙΧΕΙΡΗΜΑΤΙΚΗ ΔΡΑΣΤΗΡΙΟΤΗΤΑ» – Έντυπο Ε3.». Από τις μικρές αλλαγές σε σχέση με το έντυπο που εκδόθηκε το 2019 και αφορούσε το φορολογικό έτος 2018, επισημαίνουμε τις εξής:

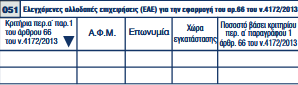

1. Αλλαγή στην 1η σελίδα – κωδ. 051

2020:

Το άρθρο 66 αντικαταστάθηκε με το άρθρο 12 του Ν.4607/2019 (ΦΕΚ Α΄65/24-4-2019) και σύμφωνα με το άρθρο 14 του ιδίου νόμου ισχύει για τα εισοδήματα που αποκτώνται και τις δαπάνες που πραγματοποιούνται στα φορολογικά έτη που αρχίζουν από την 1/1/2019 και μετά. Η νέα διατύπωση της πρώτης και τελευταίας στήλης του πίνακα του κωδικού 051, δεν αναφέρεται πλέον ειδικά στο εδάφιο α΄ της παραγράφου 1 του άρθρου 66 του Ν. 4172/2013 περί Κ.Φ.Ε., αλλά στο σύνολο του άρθρου περί Ελεγχόμενων Αλλοδαπών Εταιρειών.

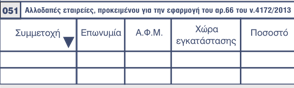

2019:

Σύμφωνα με το εδάφιο α΄ της παραγράφου 1 του άρθρου 66 του Ν. 4172/2013 περί Κ.Φ.Ε., όπως το λεκτικό της πρώτης και τελευταίας στήλης του πίνακα του κωδικού 051 αναφερόταν στο έντυπο, οριζόταν από το ισχύον νομοθετικό πλαίσιο, ως εξής:

«1. Το φορολογητέο εισόδημα περιλαμβάνει το μη διανεμηθέν εισόδημα νομικού προσώπου ή νομικής οντότητας που είναι φορολογικός κάτοικος άλλης χώρας, εφόσον συντρέχουν σωρευτικά οι ακόλουθες προϋποθέσεις:

α) ο φορολογούμενος, μόνος του ή από κοινού με τα συνδεδεμένα πρόσωπα, κατέχει, άμεσα ή έμμεσα, μετοχές, μερίδια, δικαιώματα ψήφου ή συμμετοχής στο κεφάλαιο σε ποσοστό άνω του πενήντα τοις εκατό (50%) ή δικαιούται να εισπράττει ποσοστό άνω του πενήντα τοις εκατό (50%) των κερδών του εν λόγω νομικού προσώπου ή νομικής οντότητας».

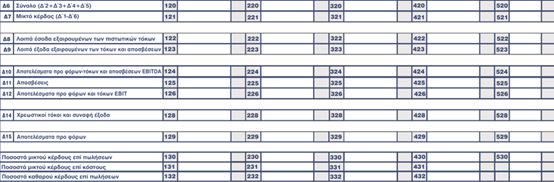

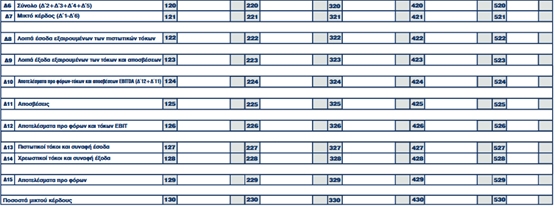

2. Αλλαγή στον Πίνακα Δ

2020:

1. Τροποποιήθηκε το λεκτικό των κωδικών 124 – 224 – 324 – 424 – 524 και αναφέρεται ως: «Δ10. Αποτελέσματα προ φόρων – τόκων και αποσβέσεων EBITDA». Υπενθυμίζουμε ότι το ακρόλεξο σημαίνει Earnings Before Interest Taxes Depreciations and Amortizations (Κέρδη προ τόκων, φόρων και αποσβέσεων επί ενσώματων και ασώματων περιουσιακών στοιχείων). Πλέον, δεν εμφανίζεται ο τύπος υπολογισμού (Δ12 + Δ11). Ο τύπος αυτός βέβαια ήταν λάθος και είχε διορθωθεί στο προηγούμενο έτος με τις οδηγίες συμπλήρωσης του εντύπου Ε3. Σχετικά, η Ε.2023/8-2-2019 ανέφερε «ο υπολογισμός του δείκτη EBITDA προκύπτει από το άθροισμα του EBIT (Δ12-Κωδ:126, 226, 326, 426 και 526) και των αντίστοιχων κωδικών των αποσβέσεων (Δ11-Κωδ:125, 225, 325, 425 και 525) πλέον όσων από αυτές έχουν ενσωματωθεί στο λειτουργικό κόστος, ποσό δηλαδή αποσβέσεων που προκύπτει με βάση τους κωδικούς 187, 287, 387, 487 και 587 που έχουν δηλωθεί στο πίνακα Ζ2 και γίνεται αυτόματα από την ηλεκτρονική εφαρμογή».

2. Απουσιάζει το πεδίο Δ.13 – «Πιστωτικοί τόκοι και συναφή έσοδα» και οι αντίστοιχοι κωδικοί (127, 227, 327, 427, 527).. Είναι προφανές ότι με την απουσία του κωδικού αυτού δεν είναι δυνατός ο προσδιορισμός του EBIT. Κατά πληροφορίες του e-forologia το αντίστοιχο πεδίο θα είναι κανονικά στην πλατφόρμα ηλεκτρονικής υποβολής, καθώς είναι απαραίτητο.

3. Προστέθηκαν κωδικοί 130 – 530, 131 – 431 και 132 – 432. Ενώ το έντυπο Ε3 το φορολογικού έτους 2018 ζητούσε μόνο τον προσδιορισμό του μικτού κέρδους (επί των πωλήσεων), με το νέο έντυπο Ε3 για το φορολογικό έτος 2019 το μικτό κέρδος αναλύεται πλέον επί των πωλήσεων, επί του κόστους και προστίθενται και ποσοστά καθαρού κέρδους επί των πωλήσεων.

Ο δείκτης ποσοστού μικτού κέρδους επί των πωλήσεων υπολογίζεται ως μικτό κέρδος (Δ7) / Πωλήσεις (Δ1).

Ο δείκτης ποσοστού μικτού κέρδους επί κόστους υπολογίζεται ως μικτό κέρδος (Δ7) / Κόστος Πωληθέντων (Δ6).

Ο δείκτης ποσοστού καθαρού κέρδους επί των πωλήσεων υπολογίζεται ως καθαρά κέρδη (Δ15) / Πωλήσεις (Δ1).

Φυσικά αναλυτικές οδηγίες αναμένονται από την ερμηνευτική εγκύκλιο που θα κοινοποιηθεί το επόμενο διάστημα.

2019:

Πηγή:e-forologia.gr