Οι δηλώσεις θα υποβληθούν μέσω του συστήματος Taxisnet, όπως ακριβώς έγινε και τα προηγούμενα χρόνια.

Σε εξαιρετικές περιπτώσεις, οι δηλώσεις υποβάλλονται χειρόγραφες στην αρμόδια Δ.Ο.Υ λόγω αποδεδειγμένης τεχνικής αδυναμίας που δεν μπορεί να αντιμετωπιστεί, ή εφόσον κρίνεται από στον αρμόδιο προϊστάμενο Δ.Ο.Υ. ότι συντρέχει αντικειμενική και πραγματική αδυναμία υποβολής της δήλωσης με ηλεκτρονικό τρόπο.

Πότε υποβάλουμε κοινή και πότε χωριστή δήλωση:

- Οι σύζυγοι υποχρεούνται να υποβάλουν κοινή δήλωση για τα εισοδήματά τους εφόσον υφίσταται έγγαμη σχέση κατά το χρόνο υποβολής της δήλωσης

- Πλέον δίνεται και η δυνατότητα υποβολής κοινής δήλωσης(δεν είναι υποχρεωτικό) στους φορολογούμενους που έχουν συνάψει σύμφωνο συμβίωσης

- Οι σύζυγοι υποβάλουν χωριστή δήλωση, όταν έχει διακοπεί η έγγαμη συμβίωσή τους κατά το χρόνο υποβολής της δήλωσης ή ο ένας από τους δύο συζύγους είναι σε κατάσταση πτώχευσης ή έχει υποβληθεί σε δικαστική συμπαράσταση

- Χωριστή φορολογική δήλωση υποβάλλεται σε περίπτωση θανάτου του ενός συζύγου.

Διάσταση

Για την απόδειξη της διάστασης των συζύγων, απαιτείται:

- αντίγραφο αγωγής για διαζύγιο ή διατροφή ή πρακτικό κατανομής της κοινής περιουσίας για συναινετικό διαζύγιο, ή

σε περίπτωση που δεν υπάρχουν αυτά:

- οποιοδήποτε στοιχείο που να αποδεικνύει τη χωριστή διαβίωση των συζύγων π.χ. χωριστή στέγη που θα αποδεικνύεται με την προσκόμιση :

– μισθωτηρίου,

– λογαριασμών ΔΕΗ κτλ,

– φιλοξενία με αποδεικτικό την αναγραφή στην προσωπική του δήλωση φορολογίας εισοδήματος

– δωρεάν παραχώρηση κατοικίας,

τα οποία σε κάθε περίπτωση κρίνονται σαν πραγματικά γεγονότα από την αρμόδια Δ.Ο.Υ.

Απαραίτητη προϋπόθεση των ανωτέρω είναι η ενημέρωση του Μητρώου της Δ.Ο.Υ. πριν την υποβολή της δήλωσης.

Υπόχρεοι σε υποβολή δήλωσης είναι:

- Όσοι έχουν συμπληρώσει το 18ο έτος της ηλικίας τους και αποκτούν πραγματικό ή τεκμαρτό εισόδημα.

- Όσοι έχουν συμπληρώσει το 18ο έτος της ηλικίας τους και έχουν κάνει έναρξη επιτηδεύματος.

- Οι κάτοικοι εξωτερικού μόνο όταν αποκτούν πραγματικό εισόδημα στην Ελλάδα

- Ανήλικα τέκνα που έχουν εισόδημα από μισθούς ή συντάξεις

- Όσα ανήλικα έχουν στο όνομά τους επιχειρηματική δραστηριότητα, υποβάλλεται Ε3 χειρόγραφο στην αρμόδια Δ.Ο.Υ , ενώ δεν είναι υποχρεωμένα να υποβάλουν Ε1 (το εισόδημα φορολογείται στο όνομα του γονέα που ασκεί γονική μέριμνα).

Μη υπόχρεοι σε υποβολή δήλωσης είναι:

- Τα ανήλικα τέκνα (πλην των ανωτέρω περιπτώσεων)

- Τα ενήλικα τέκνα που δεν αποκτούν πραγματικό ή τεκμαρτό εισόδημα

- Οι κεκαρμένοι μοναχοί (οι εκτός μονών ασκητές) για το καθαρό ποσό της σύνταξης εφόσον δεν υπερβαίνει το ποσό των 9.500 ευρώ.

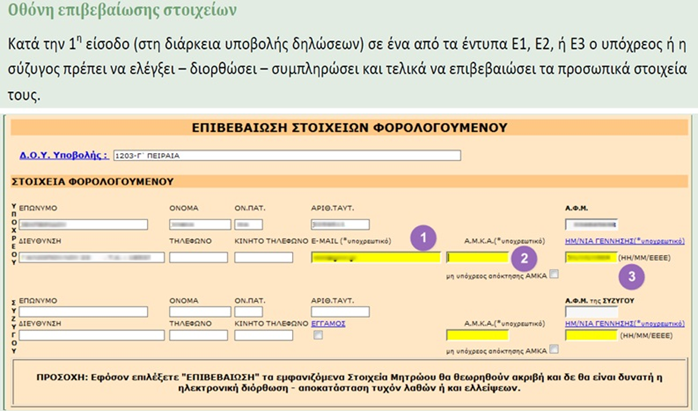

Πίνακας επιβεβαίωσης στοιχείων φορολογούμενου

Για όσους υποβάλλουν πρώτη φορά δήλωση φορολογίας εισοδήματος ηλεκτρονικά, θα τους ζητείται η συμπλήρωση του έτους γέννησης.

Εφόσον το αποτέλεσμα της εκκαθάρισης είναι πιστωτικό η επιστροφή του φόρου γίνεται από άτοκο μεταβατικό λογαριασμό (IBAN) με βάση τον ΑΦΜ. Αν δεν υπάρχει λογαριασμός, δεν δηλώνεται και υπάρχει η δυνατότητα επιστροφής του φόρου από την τράπεζα.

Επιπλέον θα συμπληρώνεται υποχρεωτικά και η διεύθυνση του ηλεκτρονικού ταχυδρομείου (e-mail) του φορολογουμένου.

ΑΜΚΑ

Στη δήλωση φορολογίας εισοδήματος αναγράφεται υποχρεωτικά ο ΑΜΚΑ του υπόχρεου και της συζύγου. Εξαίρεση αποτελούν οι περιπτώσεις που δεν υποχρεούνται σε απόκτηση ΑΜΚΑ όπως:

- Φορολογικοί κάτοικοι εξωτερικού

- αλλοδαποί και τα εξαρτώμενα μέλη τους, οι οποίοι απαλλάσσονται από την ασφάλιση σε ημεδαπό ασφαλιστικό φορέα, δεδομένου ότι ασφαλίζονται σε αλλοδαπό φορέα κοινωνικής ασφάλισης βάσει διμερούς ασφαλιστικής σύμβασης, με αποτέλεσμα να μην είναι δυνατή η απόκτηση Α.Μ.Κ.Α.

- οι υπόχρεοι, οι οποίοι, για λόγους που άπτονται σε ευαίσθητα προσωπικά τους δεδομένα, δεν επιθυμούν να αποκτήσουν Α.Μ.Κ.Α. ούτε για τους ίδιους ούτε για τα εξαρτώμενα μέλη τους

- οι υπάλληλοι της Τράπεζας Εμπορίου και Ανάπτυξης Ευξείνου Πόντου

ΑΦΜ

Η αναγραφή ΑΦΜ είναι υποχρεωτική μόνο για :

- τα εξαρτώμενα μέλη άνω των 18 ετών

- ενώ για τα προστατευόμενα τέκνα κάτω των 18 ετών είναι προαιρετική

Σε περίπτωση που τα ανήλικα προστατευόμενα τέκνα είναι υπόχρεα σε υποβολή δήλωσης θα συμπληρώνεται η σχετική ένδειξη στον πίνακα 8 και υποχρεωτικά ο ΑΦΜ τους.

Φιλοξενία

Όσοι φιλοξενούν εξαρτώμενα μέλη τα δηλώνουν στον Πίνακα 8 του εντύπου Ε1.

Στην φετινή δήλωση έχουν προστεθεί ο κωδικοί 007-008, οι οποίοι συμπληρώνονται από όσους φιλοξενούν ενήλικες υπόχρεους σε υποβολής της δήλωσης, εκτός από αυτούς που αναφέρονται στον πιο πάνω πίνακα. Τα στοιχεία που συμπληρώνονται είναι ο ΑΦΜ του φιλοξενούμενου και οι μήνες φιλοξενίας.

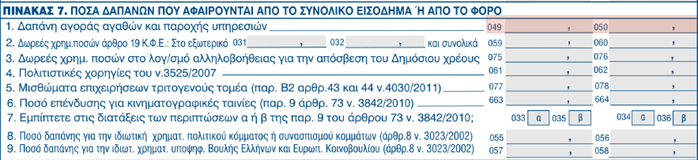

Δήλωση Αποδείξεων

Από τις δηλώσεις του φορολογικού έτους 2017 ενεργοποιούνται ξανά οι κωδικοί 049-050, στους οποίους αναγράφονται τα ποσά για την διατήρηση της μείωσης του φόρου.(ποιοι δικαιούνται την μείωση του φόρου αναφέρεται πιο κάτω)

Ο φορολογούμενος απαιτείται να έχει πραγματοποιήσει τις δαπάνες αυτές στην ημεδαπή ή σε κράτη-μέλη της Ευρωπαϊκής Ένωσης ή του Ε.Ο.Χ. και να τις έχει εξοφλήσει με ηλεκτρονικά μέσα πληρωμής, όπως ενδεικτικά κάρτες και μέσα πληρωμής με κάρτες (χρεωστικές ή πιστωτικές κάρτες, προπληρωμένες κάρτες -prepaid cards), μέσω λογαριασμού πληρωμών Παρόχων Υπηρεσιών Πληρωμών του Ν.3862/2010 (μεταφορά πίστωσης, εντολές άμεσης χρέωσης, πάγιες εντολές, τραπεζικές ή ταχυδρομικές επιταγές), μέσω ηλεκτρονικής τραπεζικής (e- banking), ηλεκτρονικού πορτοφολιού (e-wallet κλπ.), το ελάχιστο ποσό των οποίων προσδιορίζεται ως ποσοστό του φορολογητέου εισοδήματός του, σύμφωνα με την ακόλουθη κλίμακα:

| Εισόδημα (σε ευρώ) |

Ποσοστό ελάχιστης δαπάνης (προοδευτική εφαρμογή) |

| 1 – 10.000 | 10% |

| 10.001 – 30.000 | 15% |

| 30.000 και άνω | 20% και μέχρι 30.000 ευρώ |

Οι παραπάνω κωδικοί δεν θα είναι συμπληρωμένοι, ωστόσο θα παρέχεται η ηλεκτρονική πληροφόρηση. Ο φορολογούμενος θα πρέπει να υπολογίσει και συμπληρώσει μόνος του το ποσό των συγκεκριμένων δαπανών και είναι υπόχρεος απόδειξης προς την φορολογική διοίκηση.

Σε περίπτωση που κάποια από τα δικαιολογητικά που αφορούν δαπάνες διατήρησης μείωσης φόρου, έχουν κατατεθεί στον εργοδότη του φορολογούμενου ή στο ασφαλιστικό ταμείο/ ασφαλιστική εταιρία που είναι ασφαλισμένος, προκειμένου να αποζημιωθεί για την πραγματοποίηση αυτών των δαπανών, λαμβάνεται υπόψη μόνο το τυχόν μέρος της δαπάνης που επιβαρύνθηκε ο ίδιος ο φορολογούμενος.

Ενδεικτικά παραδείγματα τέτοιων δαπανών αποτελούν οι φαρμακευτικές, οι δαπάνες για την αγορά ορθοπεδικών ειδών (νάρθηκες, κηδεμόνες, υποδήματα κλπ.), αναλώσιμων νοσηλευτικών υλικών, αναπηρικών βοηθητικών οργάνων (πατερίτσες, αναπηρικά αμαξίδια, στρώματα κατάκλισης κλπ.), ειδικών μηχανημάτων (νεφελοποιητές, συσκευές αναρρόφησης, φιάλες οξυγόνου κλπ.), οι δαπάνες για έξοδα μετακίνησης και διαμονής των ασφαλισμένων, οι δαπάνες για νοσήλια, οι δαπάνες για βρεφονηπιακούς σταθμούς κλπ., όταν δεν καλύπτονται στο σύνολό τους από εργοδότες, ασφαλιστικά ταμεία και ασφαλιστικές εταιρείες, οι οποίες δύναται να χρησιμοποιηθούν από τους φορολογουμένους, υπό την προϋπόθεση ότι δεν αποτελούν δαπάνες που εκπίπτουν με βάση άλλη φορολογική διάταξη. Προκειμένου να ληφθούν αυτά τα ποσά υπόψη, απαιτείται βεβαίωση του εργοδότη ή του ασφαλιστικού ταμείου ή της ασφαλιστικής εταιρείας από την οποία να προκύπτουν τα ακόλουθα:

- Τα στοιχεία του προσώπου για το οποίο καταβλήθηκε η δαπάνη,

- Ο τρόπος εξόφλησης και το συνολικό ποσό της δαπάνης, για το οποίο υποβλήθηκαν δικαιολογητικά,

- Ο αριθμός και η ημερομηνία της απόδειξης παροχής υπηρεσιών ή της απόδειξης λιανικής πώλησης στην οποία αναγράφεται το ποσό της δαπάνης,

- Το ποσό της δαπάνης που καλύφθηκε από τον εργοδότη ή το ασφαλιστικό ταμείο ή την ασφαλιστική επιχείρηση και

- Το υπόλοιπο ποσό της δαπάνης με το οποίο επιβαρύνεται ο φορολογούμενος.

Στην περίπτωση που η βεβαίωση εκδοθεί κατά το επόμενο έτος από το έτος που κατεβλήθησαν οι δαπάνες, είτε υποβάλλεται τροποποιητική δήλωση για το έτος που κατεβλήθησαν, είτε δηλώνονται για να εκπέσουν στο έτος χορήγησης της βεβαίωσης.

Συνέχεια του άρθρου εδώ

Πηγή: e-forologia.gr