Αλλαγές στη δήλωση φορολογίας εισοδήματος σε σχέση με το φορολογικό έτος 2022

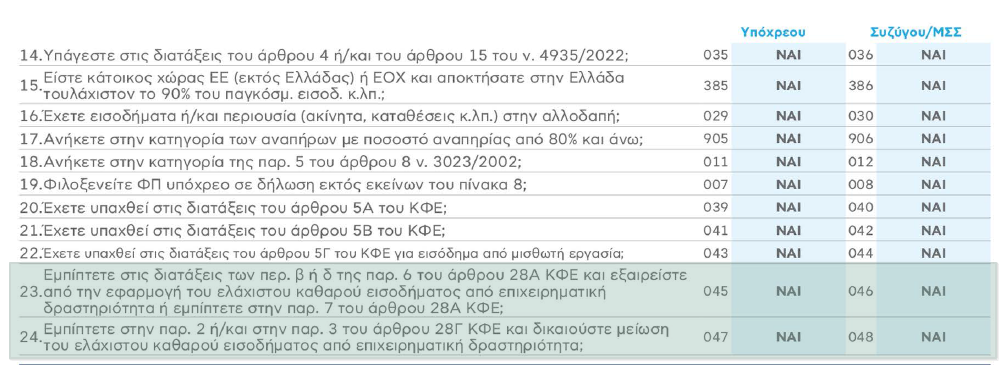

> Στον Πίνακα 2 προστέθηκαν οι γραμμές 23 και 24 (κωδικοί 045-046 και 047-048):

Οι νέοι κωδικοί 045-046 «Εμπίπτετε στις διατάξεις των περ. β ή δ της παρ. 6 του άρθρου 28Α ΚΦΕ και εξαιρείστε από την εφαρμογή του ελάχιστου καθαρού εισοδήματος από επιχειρηματική δραστηριότητα ή εμπίπτετε στην παρ. 7 του άρθρου 28Α ΚΦΕ;» συμπληρώνονται από το φορολογούμενο προκειμένου για την εξαίρεσή του από τον προσδιορισμό του ελάχιστου καθαρού ποσού εισοδήματος των άρθρων 28Α – 28Δ του ΚΦΕ ή την αναλογική μείωση του τεκμαρτού εισοδήματος στην περίπτωση άσκησης επιχειρηματικής δραστηριότητας για περιορισμένο χρονικό διάστημα βάσει νομοθετικής ή κανονιστικής ρύθμισης.

Στον υποπίνακα του κωδικού αυτού ο φορολογούμενος μπορεί να επιλέξει:

Α) «Εμπίπτετε στις διατάξεις της περ. β’ της παρ. 6 του άρθρου 28Α του ΚΦΕ; (εξαίρεση για ασφ. διαμεσολαβητές)»

Β) «Εμπίπτετε στις διατάξεις της περ. δ’ της παρ. 6 του άρθρου 28Α ΚΦΕ; (εξαίρεση για καφενεία σε οικισμούς <500 κατοίκους)»

Γ) «Ασκείτε επιχειρηματική δραστηριότητα για περιορισμένο χρονικό διάστημα βάσει νομοθετικής ή κανονιστικής ρύθμισης; (παρ. 7 αρθρ.28Α)»

Οι νέοι κωδικοί 047-048 «Εμπίπτετε στην παρ. 2 ή/και στην παρ. 3 του άρθρου 28Γ ΚΦΕ και δικαιούστε μείωση του ελάχιστου καθαρού εισοδήματος από επιχειρηματική δραστηριότητα;» συμπληρώνονται από το φορολογούμενο προκειμένου να λάβει την προβλεπό-μενη κατά το ήμισυ μείωση του ελάχιστου ποσού καθαρού εισοδήματος των άρθρων 28Α – 28Δ του ΚΦΕ. Στον υποπίνακα των κωδικών αυτών ο φορολογούμενος μπορεί να επιλέξει μία ή περισσότερες από τις κατωτέρω ενδείξεις:

Α) «Έχετε την ιδιότητα του πολύτεκνου ως γονέας ή απορφανισθέν τέκνο; (άρθρο πρώτο του ν. 1910/1944) (Α’ 75)»

Β) «Είστε γονέας μονογονεϊκής οικογένειας με ανήλικα τέκνα;»

Γ) «Είστε εκμεταλλευτής ταξί με ποσοστό ιδιοκτησίας < 25%;»

Δ) «Επαγγελματική έδρα και κύρια κατοικία σε οικισμό με πληθυσμό μικρότερο των πεντακοσίων (500) κατοίκων ή σε νησιά με πληθυσμό μικρότερο των τριών χιλιάδων εκατό (3.100) κατοίκων»

Τα απαιτούμενα δικαιολογητικά καθορίζονται στο άρθρο 6 της παρούσας ενώ η εκκαθάριση των υπόψη δηλώσεων, κατόπιν ελέγχου των δικαιολογητικών, στις περιπτώσεις που απαιτείται θα ολοκληρώνεται στην αρμόδια για την παραλαβή της δήλωσης υπηρεσία.

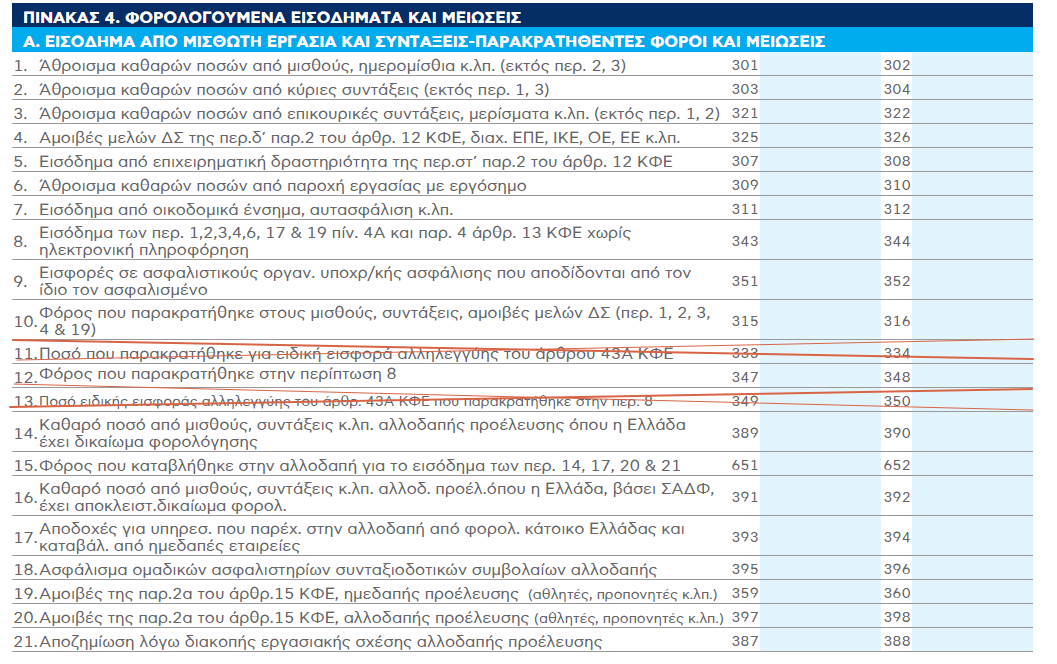

> Στον Πίνακα 4Α διαγράφηκαν οι γραμμές 11 και 13 του περσινού εντύπου (κωδικοί 333-334 και 349-350) που αφορούσαν στην εισφορά αλληλεγγύης και αναριθμήθηκαν οι υφιστάμενες:

> Στον Πίνακα 4Β

α) πραγματοποιήθηκε αλλαγή στην περιγραφή του πίνακα:

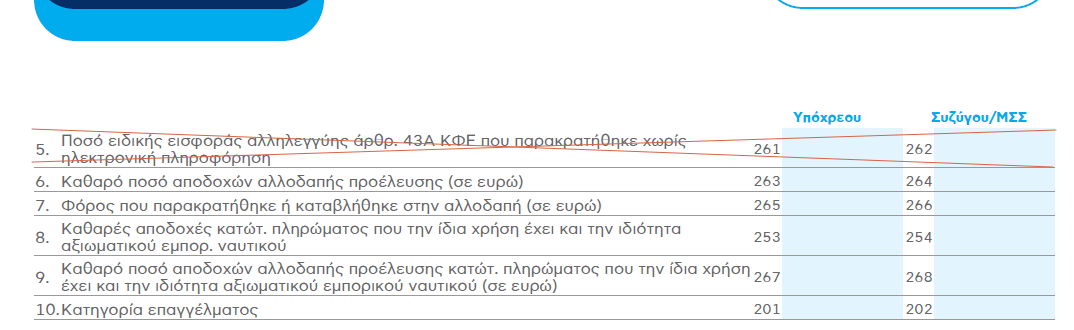

β) διαγράφηκε η γραμμή 5 (κωδικοί 261-262) που αφορούσε στην εισφορά αλληλεγγύης:

και

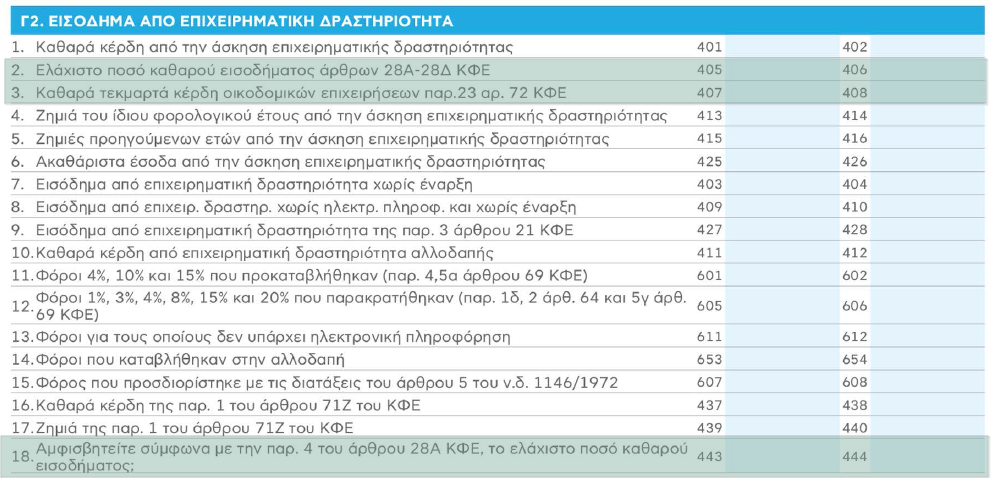

γ) προστέθηκαν οι γραμμές 10 και 11 (κωδικοί 269-270 και 271-272):

Στους νέους κωδικούς 269-270 προσυμπληρώνονται από τη φορολογική Διοίκηση βάσει των ηλεκτρονικών αρχείων που έχει στη διάθεσή της [σχετική η Α.1025/2024 (Β’1063) απόφαση] ποσά που φορολογούνται αυτοτελώς με φορολογικό συντελεστή 15% ή 20% και αφορούν:

i. την αποζημίωση μελών των Ανεξάρτητων Επιτροπών Προσφυγών του άρθρου 5 του ν. 4375/2016 (Α’ 51),

ii. τις απολαβές, παροχές και λοιπές αμοιβές από την Εθνική Σχολή Δικαστικών Λειτουργών, σύμφωνα με τις διατάξεις της παρ. 1 του άρθρου 52 του ν. 4871/2021(Α’ 246),

iii. τις αμοιβές των πρώην δικαστικών λειτουργών και μελών του κύριου προσωπικού του Νομικού Συμβουλίου του Κράτους, καθώς και του Γενικού Προϊσταμένου που συμμετέχουν στις Επιτροπές Εξώδικης Επίλυσης Φορολογικών Διαφορών του πρώτου εδαφίου της παρ. 10 του άρθρου 16 του ν. 4714/2020 (Α’ 148).

iv. τα αναδρομικά ποσά που έλαβαν εντός του 2023 μερισματούχοι των Μετοχικών Ταμείων Στρατού, Ναυτικού και Αεροπορίας και των Ειδικών Λογαριασμών Ενίσχυσης Μερισματούχων Στρατού, Ναυτικού και Αεροπορίας, τα οποία φορολογούνται στο έτος καταβολής τους με φορολογικό συντελεστή 20%, σύμφωνα με τις διατάξεις της παρ. 4 του άρθρου 60 του ΚΦΕ, όπως αυτή ισχύει μετά την τροποποίησή της με το άρθρο 65 του ν. 5042/2023 (Α’ 88).

Στους νέους κωδικούς 271-272 αναγράφεται ο φόρος που παρακρατήθηκε για τα εισοδήματα των κωδικών 269-270.

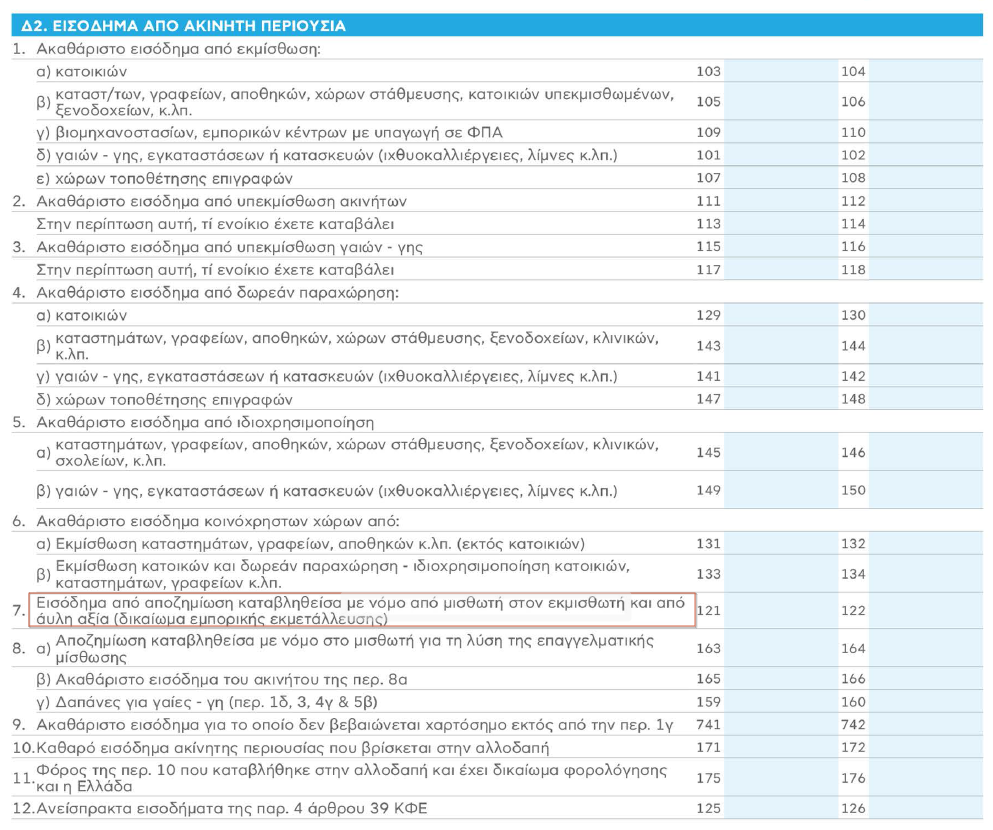

> Στον Πίνακα 4Γ2 προστέθηκαν οι γραμμές 2, 3 και 18 (κωδικοί 405-406, 407-108 και 443-444) και αναριθμήθηκαν οι υπόλοιπες:

Στους κωδικούς 405-406 προσυμπληρώνεται από τη φορολογική Διοίκηση το ελάχιστο ποσό καθαρού εισοδήματος από την άσκηση επιχειρηματικής δραστηριότητας των άρθρων 28Α -28Δ του ΚΦΕ. Στην ανάπτυξη του σχετικού εσωτερικού υποπίνακα εμφανίζονται αναλυτικά οι υπολογισμοί της φορολογικής Διοίκησης ως προς τον προσδιορισμό του ελάχιστου ποσού καθαρού εισοδήματος.

Στους νέους κωδικούς 407-408 μεταφέρονται από τον κωδ. 665 του πίνακα Η’ του εντύπου Ε3 τα καθαρά (τεκμαρτά) κέρδη των οικοδομικών επιχειρήσεων για τις οποίες με βάση τη μεταβατική διάταξη της παρ. 23 του άρθρου 72 του ΚΦΕ εφαρμόζονται οι προϊσχύουσες διατάξεις του άρθρου 34 του ν. 2238/1994. Τα εν λόγω κέρδη δεν συμψηφίζονται με τυχόν λογιστικές ζημιές (κωδ 413-414), καθώς και ζημιές προηγούμενων χρήσεων (κωδ 415-416).

Νέοι κωδικοί 443-444 :

Στην περίπτωση αμφισβήτησης του ελάχιστου ποσού καθαρού εισοδήματος, για λόγους πέραν αυτών που αναφέρονται στην παρ. 3 του άρθρου 28Α του ΚΦΕ, ο φορολογούμενος έχει, σύμφωνα με την παρ. 4 του ίδιου άρθρου, τη δυνατότητα να ζητήσει τη διενέργεια ελέγχου του άρθρου 27 του ΚΦΔ για να αποδειχθεί η ακρίβεια της δήλωσής του για εισόδημα μικρότερο του τεκμαρτού, με την υποβολή εμπρόθεσμα της δήλωσης φορολογίας εισοδήματος και επιλέγοντας τους νέους κωδικούς 443-444. Μετά την υποβολή της δήλωσης εκδίδεται πράξη διοικητικού προσδιορισμού του φόρου, σύμφωνα με τα οριζόμενα στο άρθρο 4 της παρούσας. Ο φορολογούμενος υποχρεούται το αργότερο εντός προθεσμίας εξήντα (60) ημερών από τη λήξη της προθεσμίας για την υποβολή της δήλωσης φορολογίας εισοδήματος να συμπληρώσει ερωτηματολόγιο κατ’ εφαρμογή των διατάξεων της παρ. 1 του άρθρου 27 του ΚΦΔ (άρθρο 4 παρ. 1 και 2 της απόφασης Α.1055/2024).

> Στον Πίνακα 4Δ2 έγινε αλλαγή του λεκτικού της γραμμής 7 (κωδικοί 121-122):

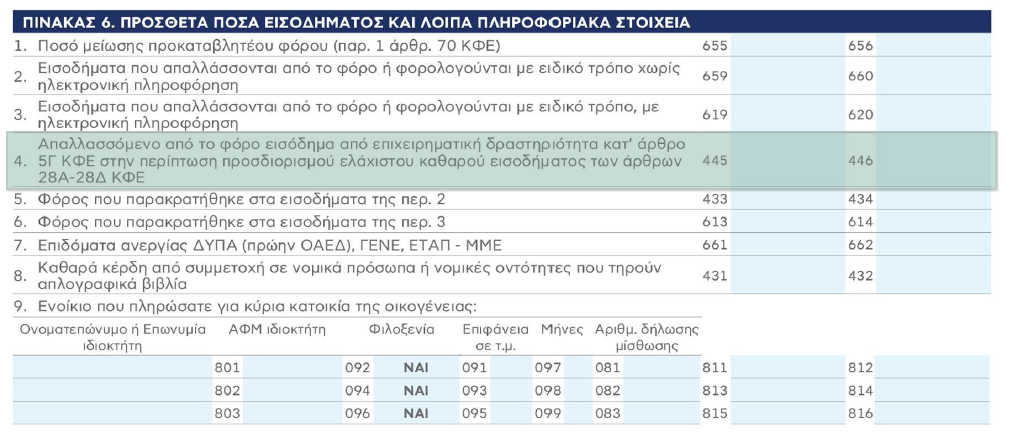

> Στον Πίνακα 6

α) διαγράφηκαν οι γραμμές 4 και 5 (κωδικοί 657-658 και 617-618) του περσινού εντύπου που αφορούσαν εισοδήματα εξαιρούμενα από το φόρο τα οποία υπάγονταν σε εισφορά αλληλεγγύης:

και

β) προστέθηκε γραμμή 4 (κωδικοί 445-446):

Στους νέους κωδικούς 445-446 προσυμπληρώνεται από τη φορολογική Διοίκηση, το απαλλασσόμενο από το φόρο εισόδημα από επιχειρηματική δραστηριότητα κατ’ άρθρο 5Γ ΚΦΕ στην περίπτωση προσδιορισμού ελάχιστου καθαρού εισοδήματος των άρθρων 28Α-28Δ ΚΦΕ.

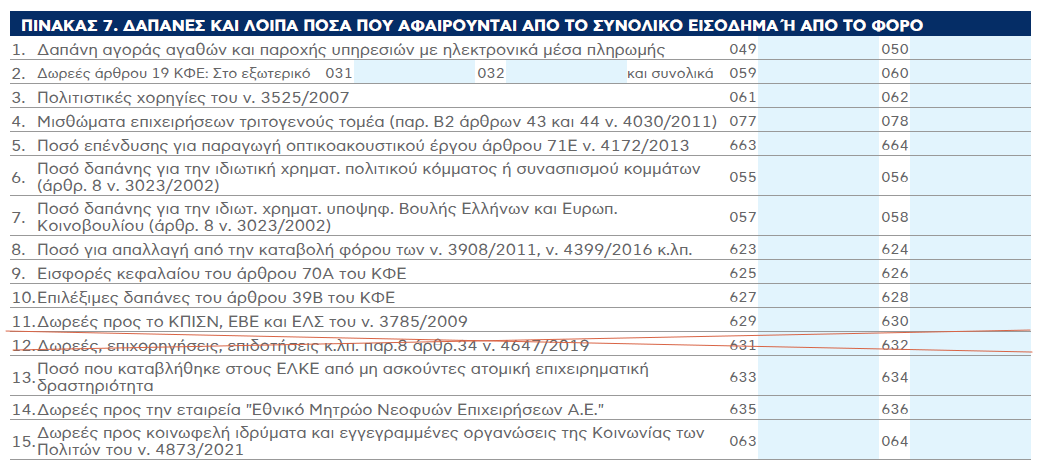

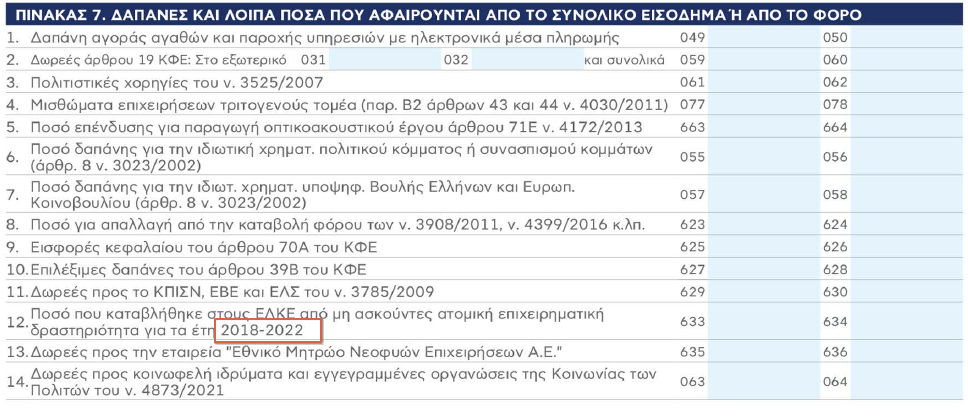

> Στον Πίνακα 7

α) διαγράφηκε η γραμμή 12 (κωδικοί 631-632):

και

β) στη γραμμή 12 (κωδικοί 633-634) προστέθηκε αναφορά στα έτη 2018-2022:

Στους κωδικούς 633-634 συμπληρώνεται το ποσό που καταβλήθηκε εντός του φορολογικού έτους 2023 από φορολογούμενους καθηγητές και λέκτορες πλήρους απασχόλησης σε Α.Ε.Ι. που δεν ασκούν ατομικά επιχειρηματική δραστηριότητα, στον Ειδικό Λογαριασμό Κονδυλίων Έρευνας (Ε.Λ.Κ.Ε.) του Α.Ε.Ι., κατ’ εφαρμογή της διάταξης της περ. β’της παρ. 3 του άρθρου 23 του ν. 4009/2011 (Α’ 195), όπως τροποποιήθηκε με το άρθρο 113 παρ. 1 ν. 4821/2021 (Α’ 134) και αφορά στα έτη 2018 και επόμενα. Σύμφωνα με τη διάταξη της περ. ε’ της παρ. 3 του άρθρου 23 του ν. 4009/2011, όπως αντικαταστάθηκε με το άρθρο 68 παρ. 1 ν. 4758/2020 (Α’ 242) και ισχύει σύμφωνα με την περ. α’ του άρθρου 485 του ν. 4957/2022 (Α’ 141), το ποσό που καταβάλλεται από κάθε υπόχρεο Καθηγητή ή υπηρετούντα λέκτορα για οφειλές του έτους 2018 και εξής εκπίπτει από τη φορολογική δήλωση που υποβάλλεται κατά το επόμενο φορολογικό έτος, επομένως τα ποσά που προσδιορίσθηκαν κατ’ εφαρμογή της διάταξης της περ. β’της παρ. 3 του άρθρου 23 του ν. 4009/2011, καταβλήθηκαν το έτος 2023 και αφορούν σε οφειλές των ετών 2018 έως και 2022, αφαιρούνται από τα εισοδήματα όλων των κατηγοριών που θα περιληφθούν στις δηλώσεις φορολογίας εισοδήματος φορολογικού έτους 2023.

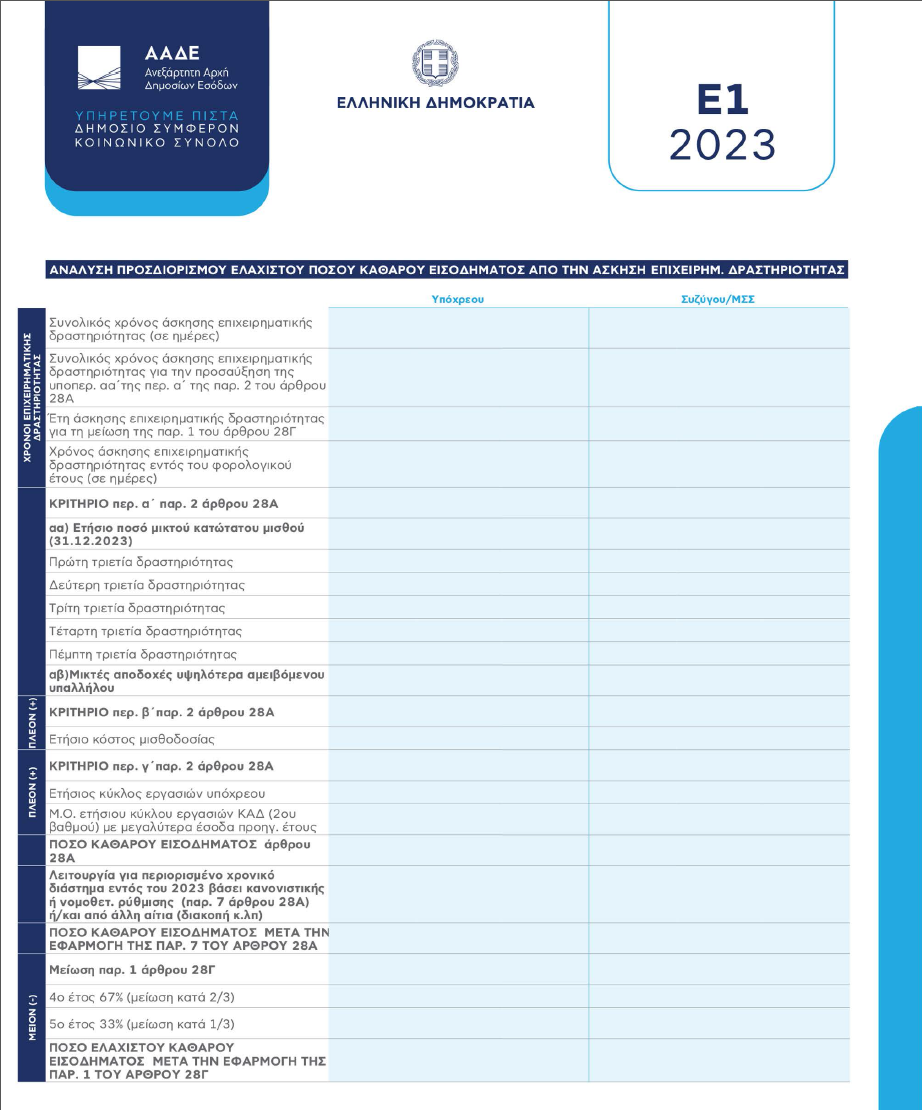

> Τέλος, προστέθηκε πίνακας στον οποίο θα παρουσιάζεται η ανάλυση του προσδιορισμού του ελάχιστου εισοδήματος (τεκμαρτού) για τις ατομικές επιχειρήσεις που θα φορολογηθούν με τα άρθρα 28Α έως 28Δ του ΚΦΕ:

Πηγή: taxheaven.gr